この記事の目次

住宅ローン控除を活用すれば、住宅ローンの借入に応じて所得税や住民税の負担を軽減することができます。しかし、近年は住宅ローン控除の制度がより複雑化し、上限額も細分化されました。そのため、十分に理解しておかないと、住宅ローン控除が受けられない可能性もあります。本記事では住宅ローン控除についての仕組みや適用条件等を詳しく解説しますので、これから家を購入される方はぜひ参考にしてください。

住宅ローン控除って何?

そもそも住宅ローン控除とは、住宅ローンを利用してマイホームを購入した人が受けられる税制の優遇です。新築住宅は最大13年間、中古住宅は10年間にわたり、住宅ローン残高の0.7%の控除を受けることができます。なお、控除額の詳しい計算方法は、後ほどご説明します。

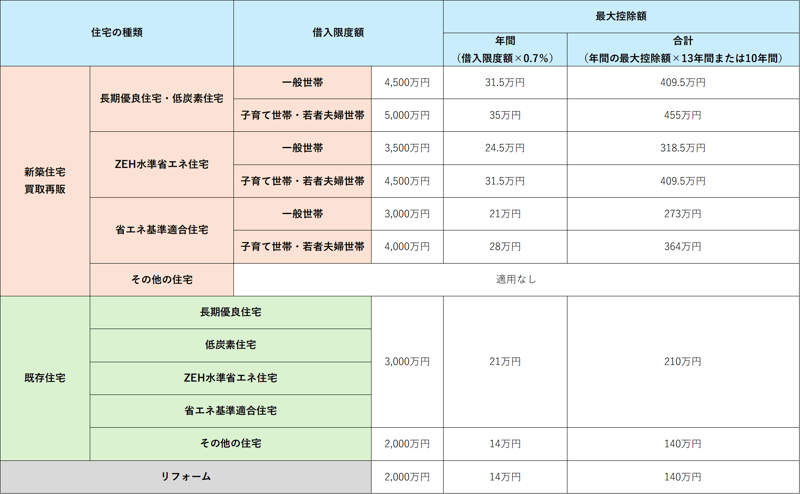

住宅ローン控除は、住宅性能や世帯状況によって借入限度額が決められています。2024年1月以降に建築確認を受けた新築・買取再販、および中古住宅は、以下を借入限度額として控除されます。

<住宅ローン控除の概要> 令和7年度税制改正後のものです。2025年12月31日までに居住した方が対象です。

令和7年度税制改正後のものです。2025年12月31日までに居住した方が対象です。

※1.「子育て世帯・若者夫婦世帯」とは、以下に該当する世帯を示します。

● 子育て世帯:年齢19歳未満の扶養親族がいる世帯

● 若者夫婦世帯:夫婦いずれかが40歳未満の世帯

※2.「買取再販住宅」とは、宅地建物取引業者が取得した既存住宅に、一定の質の向上を図る増改築工事を実施し、取得から2年以内に再販売された住宅のこと。住宅ローン控除の対象となる場合があります。

新築住宅における住宅ローン控除の適用条件

住宅ローン控除の適用条件は新築と買取再販、中古で異なります。ただし、省エネ基準に該当しない住宅を新築や買取再販で購入した場合は、住宅ローン控除を受けることができないので注意が必要です。

2024年1月以降に建築確認を受けた新築については、一定の省エネ基準(エネルギー消費量や断熱性能 等)を満たさないと住宅ローン控除が適用されなくなりました。また、新築住宅については、省エネ基準に加えて以下の条件も満たす必要があります。

1. 住宅の引渡し、または工事完了から6ヶ月以内に居住していること

2. 控除を受ける年の合計所得金額が2,000万円以下であること

3. 割賦償還方式による住宅ローンの返済期間が10年以上であること

4. 住宅の床面積が50㎡以上あって、床面積の2分の1以上が事業用等ではなく居住用の住宅であること(床面積40㎡以上50㎡未満の場合、控除を受ける年の合計所得が1,000万円未満であれば対象)

5. 住宅ローン控除を受ける年分の12月31日まで引き続き居住していること

6. 居住する年と、その2年前の計3年間の間に、住宅の譲渡所得に関して特例を受けていないこと

7. 購入する住宅の取得時、及び取得後も引き続き生計が同じ家族等からの取得ではないこと

▼参考

国税庁|No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

住宅ローン控除でどれくらい節税できるの?

住宅ローン控除の金額は、下記の計算式で計算されます。

・年末時点の住宅ローン残高×0.7%

ここで計算された金額と、下記表に記載されている年間最大控除額とを比較し、少ない方の金額が所得税から控除されます。ただし、控除額が所得税額より大きいと、全額を控除しきれません。その場合は、残った金額が翌年度の住民税から最高9万7,500円まで控除されます。

子育て世帯・若者夫婦世帯、また省エネ性能の高い住宅等は上限額が高く設定されています。該当すれば最長で13年間、最大455万円の控除を受けることが可能です。

※2025年6月現在の情報

適用を受ける1年目は確定申告が必要!

住宅ローン控除の適用を受ける場合、1年目は確定申告が必要です。確定申告については、国税庁のホームページ等を参考にしながら期日までに行いましょう。

▼参考:国税庁「住宅ローン控除を受ける方へ」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/juutaku.htm

確定申告の方法がわからない方は、税務署で相談しながら申告することもできます。

会社員等の給与所得者の場合、2年目以降は年末調整で手続きできるため、確定申告は不要です。勤務先に控除証明書を提出しましょう。ただし、個人事業主などは年末調整がないため、1年目と同様に確定申告が必要です。

まとめ

住宅ローン控除は、家づくりの総費用を抑えるための大切な制度です。とくに省エネ性能の高い住宅は、より多くの控除を受けられるだけでなく冷暖房等のランニングコストも抑えられるため、長期的に大きなメリットがあります。住宅ローンの組み方についても、借入額や返済計画によって控除額が変わるため、頭金の金額や繰り上げ返済のタイミングを含めて検討することが大切です。

住宅ローン控除の制度は数年ごとに見直され、要件や上限額も変化しています。最新の制度を正しく理解して、ご自身のライフスタイルに合った選択をすることで、満足度の高い住まいづくりを実現しましょう。

[筆者プロフィール]

小川 洋平

小川 洋平

CFP/1級ファイナンシャル・プランニング技能士。経営者を中心に、財務戦略や資産形成のサポートを行う独立系FP。住宅購入相談も得意とし、自らもマイホーム購入を経験。自身が学んだ建築や家づくりの知識を活かしながら顧客にローンや補助金、住宅性能等についてもアドバイスしている。複数の工務店とのネットワークも築き、住宅購入に関わる資金計画・税金対策・ローン設計から、購入後の資産形成まで一貫したアドバイスを行い、住まいとお金、両方の視点から“後悔しない選択”を支援している。FPオフィスclientsbenefit代表FP。